Warum CIOs über die traditionelle SAA hinausgehen: Der Total Portfolio Approach bietet eine flexible, zielgerichtete Allokation und Widerstandsfähigkeit in sich verändernden Märkten.

14 min read | Sep 29, 2025

Die strategische Vermögensallokation (SAA), verkörpert durch das klassische 60/40-Portfolio, funktionierte jahrzehntelang unter stabilen Bedingungen. Der Ausverkauf von Aktien und Anleihen im Jahr 2022 hat jedoch gezeigt, wie fragil statische Mischungen geworden sind, wenn sich die Korrelationen ändern. Alte Annahmen, wie die anhaltende negative Korrelation zwischen Aktien und Anleihen, gelten nicht mehr zuverlässig, wodurch das Diversifizierungsversprechen der traditionellen SAA-Rahmenwerke untergraben wird. Was einst nach Diversifizierung aussah, birgt nun das Risiko der Konzentration.

Bei Resonanz haben wir für stärkere Instrumente plädiert: regelbasierte Allokation zur Anpassung der Engagements an die makroökonomischen Bedingungen und diszipliniertes Rebalancing zum Schutz des Compounding über Zyklen hinweg. Führende Institutionen gehen nun mit dem Total Portfolio Approach (TPA) einen Schritt weiter, während andere wie CalPERS seit Anfang 2025 damit beginnen, diesen Ansatz zu erforschen - dieVerwaltung aller Vermögenswerte als ein Portfolio, bei dem jede Entscheidung nach ihrem Beitrag zum Gesamtergebnis beurteilt wird. In diesem Artikel stellen wir den TPA dem SAA gegenüber und skizzieren praktische Schritte, damit er funktioniert.

Was ist der Total Portfolio Approach (TPA)?

Im Wesentlichen handelt es sich beim TPA um eine Anlagephilosophie und einen Anlageprozess, bei dem das gesamte Portfolio als eine Einheit betrachtet wird, dieauf ein klares Ziel ausgerichtet ist (z. B. ein Renditeziel oder ein Haftungsziel). Sie wird oft als "ein einheitliches Mittel zur Bewertung von Risiko und Ertrag des gesamten Portfolios" beschrieben. Anstatt Vermögenswerte in starre Kategorien mit separaten Unterzielen aufzuteilen, integriert ein TPA-Anleger alle Vermögenswerte und Strategien unter einer übergreifenden Strategie. Jeder Vermögenswert muss sich seinen Platz im Portfolio "verdienen", indem er das Risiko-/Ertragsprofil des Gesamtmixes verbessert.

Wichtig ist, dass es sich bei TPA nicht um eine einzelne Formel oder eine feste Allokation handelt - es wird manchmal eher als eine "Geisteshaltung" im Portfoliomanagement bezeichnet. Verschiedene Organisationen setzen TPA auf unterschiedliche Weise um, aber gemeinsame Elemente sind:

-

Zielgerichtete Allokation: Die TPA richtet ihre Entscheidungen nach den letztendlichen Zielen des Fonds aus (z. B. Auszahlungsverpflichtungen, reale Renditeziele) und nicht nach dem Erreichen einzelner Anlageklassen-Benchmarks. Der Erfolg wird am Gesamtziel des Fonds und nicht an einem politischen Teilindex gemessen.

-

Ganzheitliches Risikomanagement: Anstatt isolierte Risikobudgets für jede Anlageklasse zu verwalten, verwaltet TPA ein einheitliches Risikobudget für den gesamten Fonds.

-

Dynamisch und flexibel: TPA-Portfolios sind in der Regel dynamischer und passen die Engagements an, wenn sich die Bedingungen ändern oder sich Gelegenheiten ergeben, während die traditionelle SAA über Jahre hinweg an festen Gewichtungen festhält. TPA ermöglicht signifikante Umschichtungen, wenn sie gerechtfertigt sind, ohne an alte Ziele gefesselt zu sein.

-

Fokus auf Gesamtrendite und Diversifizierung: Der Schwerpunkt liegt auf einer echten Diversifizierung - oft durch eine breitere Einbeziehung von Vermögenswerten (Privatmärkte, alternative Anlagen, Realwerte usw.) und faktorbasierte Engagements - um die Widerstandsfähigkeit über verschiedene Regime hinweg zu erhöhen. Bezeichnungen wie "Aktien" oder "Immobilien" werden zugunsten der zugrundeliegenden Risikotreiber (Wachstum, Inflation, Liquidität usw.) in den Hintergrund gerückt.

Kurz gesagt, bei TPA geht es darum, das Portfolio als Ganzes zu verwalten und es kontinuierlich an den Zielen der Institution auszurichten,im Gegensatz zu dem segmentierten Ansatz der klassischen SAA, bei dem man etwas festlegt und vergisst. Zu den führenden institutionellen Anwendern gehören der New Zealand Super Fund, CPP Investments (Kanada), der Australia's Future Fund, GIC Singapore und andere, die ausdrücklich auf TPA umgestellt haben. Viele berichten, dass TPA ihre Agilität und letztlich ihre Leistung verbessert hat - wir werden uns als Nächstes mit den Beweisen dafür befassen.

Wie sich TPA von der traditionellen SAA unterscheidet

Die strategische Asset Allocation (SAA) ist die langfristige Mischung von Vermögenswerten (z. B. 60 % Aktien, 40 % Anleihen), auf die sich ein Anleger festlegt und die in der Regel nur in regelmäßigen Abständen überprüft wird. Sie hat sich in der stabilen Marktsituation vor 2020 bewährt, weist aber inhärente Mängel auf, die mit der TPA behoben werden sollen:

-

Statische Buckets vs. dynamisches Ganzes: SAA legt die Gewichtung der Anlageklassen fest und passt sie oft über Jahre hinweg an die Zielvorgaben an. TPA behandelt die Ziele als bewegliche Teile und erlaubt häufigere und größere Anpassungen. Einer Studie zufolge nehmen TPA-Anleger "deutlichere Umschichtungen vor", weil sie nicht durch Tracking Error auf einen alten Policy-Mix beschränkt sind.

TPA-Anleger haben deutlich dynamischere Allokationen als ihre SAA-Kollegen

Quelle: SWF Global Daten, PGIM Portfolio Research Berechnungen 2025. Nur für illustrative Zwecke

In der Praxis zeigt die Analyse von Staatsfonds, dass TPA-Investoren ihre Allokationen in Krisenzeiten stärker variieren - z.B. bewegte sich der australische Future Fund in den Jahren 2020-21 schnell, während ein traditionelles Vergleichsunternehmen (CalPERS) nahe an seinen festen Gewichten blieb.

Allokationen von CalPERS (SAA) und Future Fund (TPA) über 2020 und 2021

Quelle: Vierteljährliche Anlagepublikationen auf der Website der einzelnen Fonds. Berechnungen von PGIM Portfolio Research.

-

Silo-Teams vs. einheitliches Team: SAA kann zu Siloverhalten führen - Aktien- und Anleihenteams optimieren jeweils ihren Anteil, möglicherweise auf Kosten der Gesamtkohärenz des Portfolios. TPA durchbricht diese Silos. Durch diese Integration werden doppelte Einsätze vermieden und sichergestellt, dass jeder Vermögenswert gleichberechtigt um Kapital konkurriert.

-

Benchmark-Fokussierung vs. Zielfokussierung: Bei der SAA wird der Erfolg eines Segments oft relativ zu einer Vermögensbenchmark beurteilt. Bei der TPA geht es darum, dass der gesamte Fonds sein Ziel erreicht, d.h. ein Referenzportfolio oder eine Zielvorgabe für Verbindlichkeiten übertrifft. Diese subtile Verschiebung hat große Auswirkungen: Sie gibt dem CIO die Freiheit, eine unkonventionelle Mischung zu wählen, wenn damit das Endziel besser erreicht werden kann, ohne sich um den Tracking Error" zu den Sub-Benchmarks zu sorgen. CPP Investments beispielsweise verzichtet auf Benchmarks für die einzelnen Anlageklassen und verwendet ein internes Attributionssystem, um Entscheidungen im Hinblick auf Risiko und Ertrag für den gesamten Fonds zu bewerten. Wie der Leiter des Total Fund Management feststellte, "denkt man bei SAA im Vermögensbereich, bei TPA im Risiko-/Ertragsbereich - das gibt mehr Kontrolle und die Möglichkeit zu wechseln".

-

Periodisches Rebalancing vs. kontinuierliche Opportunitätssuche: SAA nimmt eine Neugewichtung mit festen Gewichten vor, die nur langsam auf Änderungen des Systems reagieren kann. TPA sieht die Allokation als kontinuierlich an und fragt immer: "Wohin soll der nächste Dollar gehen?", basierend auf den aktuellen Bedingungen und zukunftsorientierten Ansichten. Sie ermutigt auch dazu, neue Anlageklassen oder -strategien einzubeziehen, wenn sie attraktiv werden, anstatt sich in bestehende Bereiche zu zwängen.

-

Eingeschränkte Anpassung vs. höhere Reaktionsfähigkeit: Selbst wenn SAA-Institutionen Anpassungen vornehmen (über Overlays für die taktische Asset Allocation), sind diese oft gering (z.B. ±5%) und durch Governance-Grenzen eingeschränkt. Im Gegensatz dazu haben TPA-Organisationen die Bereitschaft gezeigt , größere Umschichtungen vorzunehmen. Empirische Studien deuten darauf hin, dass TPA-Fonds im Laufe der Zeit höhere risikobereinigte Renditen erzielten - nach einer Schätzung etwa +1% pro Jahr -, zum Teil weil sie bei der Vermögensallokation aktiver und regelbewusster waren.

TPA-Anleger haben im Laufe der Zeit höhere Renditen mit einer ähnlichen Schwankungsbreite erzielt wie SAA-Anleger

Quelle: SWF Global Daten, PGIM Portfolio Research Berechnungen 2025. Nur zu Illustrationszwecken -

Vereinfachte Diversifizierung vs. tiefere Diversifizierung: Traditionelle SAA können viele Anlageklassen halten, verbergen aber oft eine Konzentration auf gemeinsame Risikofaktoren (z. B. Aktien-Beta). TPA strebt ausdrücklich eine Diversifizierung nach Risikofaktoren und Strategien an. Diese (von CPP Investments und anderen vertretene) Faktorensicht hilft, die Illusion der Diversifizierung zu vermeiden - ein Portfolio, das oberflächlich betrachtet vielfältig aussieht, aber von einem Risiko dominiert wird. In der Praxis könnte dies bedeuten, dass TPA-Portfolios Zuweisungen zu Dingen wie trendfolgenden CTAs, versicherungsgebundenen Wertpapieren oder Gold als Diversifikatoren enthalten, die ein gewöhnlicher SAA ausschließen würde.

TPA-Anleger erzielen im Allgemeinen ein besseres Verhältnis zwischen Risiko und Rendite

Quelle: TPA-Anleger erzielen im Allgemeinen einen besseren Kompromiss zwischen Risiko und Rendite

Zusammenfassend lässt sich sagen, dass TPA flexibler, integrierter und zielorientierter ist als die traditionelle SAA. Während SAA den strategischen Fahrplan vorgibt, stellt TPA ständig die Frage, ob dieser Fahrplan noch der beste Weg ist - und wenn nicht, scheut man sich nicht, einen besseren Weg einzuschlagen. Dies bedeutet nicht, dass die langfristige Strategie über Bord geworfen wird; vielmehr kann TPA so gesehen werden, dass SAA selbst dynamisch wird. Tatsächlich betrachten viele CIOs TPA als eine Weiterentwicklung von SAA und nicht als eine Ablehnung. Der entscheidende Unterschied besteht darin, wer die Entscheidungsbefugnis hat und wie die Entscheidungen getroffen werden.

Quelle: Thinking Ahead Institut

Umsetzung der TPA: Liquidität, Governance und Portfolio-Tools

Die Einführung eines Gesamtportfolioansatzes erfordert mehr als nur einen philosophischen Wandel - sie erfordert praktische Änderungen in den Bereichen Governance, Risikomanagement und Instrumente. Im Folgenden werden die wichtigsten Überlegungen zur Umsetzung erläutert:

-

Führung und Delegation: Erfolgreiches TPA beginnt an der Spitze. Vorstände oder Anlageausschüsse müssen bereit sein, mehr alltägliche Allokationsentscheidungen an das Anlageteam zu delegieren , um sich im Gegenzug auf übergeordnete Einschränkungen und Ziele konzentrieren zu können. Dies bedeutet jedoch auch, dass sich die Aufsichtsfunktion des Vorstands auf die Überwachung der Gesamtergebnisse und des Risikos des Portfolios verlagert und nicht auf die Leistung der einzelnen Vermögenswerte. Eine solide Berichterstattung und Transparenz sind unerlässlich, damit der Vorstand sicher sein kann, dass das Portfolio auch bei veränderten Allokationen mit seinem Auftrag übereinstimmt.

-

Liquiditätsbudgetierung: Institutionen, die TPA einführen, legen oft ein Liquiditätsbudget oder eine Risikobereitschaft als Hauptbeschränkung fest. Der Leitsatz lautet: Gehen Sie nie davon aus, dass das gesamte Portfolio liquide ist, nur weil einige Teile es sind. Ein TPA-Allokatorsollte Richtlinien für ein Mindestmaß an liquiden Vermögenswerten und Liquiditätsquellen für Notfälle (Kreditlinien, Staatsanleihen) festlegen und die Liquidität des Portfolios unter extremen Szenarien einem Stresstest unterziehen.

-

Risikomessung und Portfolio-Tools: TPA erhöht die Bedeutung von Risikoanalyse und -technologie, da Sie eine komplexe, sich ständig verändernde Mischung verwalten. Eine TPA-Firma benötigt wahrscheinlich Portfolio-Optimierungstools, Szenariomodelle und Risikofaktor-Systeme, um sehr unterschiedliche Möglichkeiten auf einer konsistenten Basis zu vergleichen, wobei viele TPA-Anwender auch eine Risikofaktor-Linse verwenden (z. B. CPP Investments).

-

Performance-Attribution und Feedback: Da das Portfolio ganzheitlich verwaltet wird, muss man herausfinden, welche Entscheidungen wertsteigernd oder wertmindernd waren. Diese Rückkopplungsschleife ist für das Lernen und die Rechenschaftspflicht bei einer flexiblen Strategie von entscheidender Bedeutung. Sie hilft auch bei der Kommunikation mit den Beteiligten. TPA ist von Natur aus komplexer, so dass klare Messgrößen (wie "Mehrwert im Vergleich zum Referenzportfolio" oder risikobereinigter Beitrag jeder Strategie) den Ansatz rechtfertigen und das Team ehrlich halten.

-

Kultur und Teamstruktur: Der vielleicht schwierigste Teil der TPA ist der menschliche Faktor. Sie erfordert eine Kultur der Zusammenarbeit und eine Organisationsstruktur, die Anreize für das Gesamtergebnis des Portfolios schafft. Viele Institutionen stellen fest, dass die Umstellung auf TPA eine Umstrukturierung der Anlageteams weg von der strikten Trennung nach Anlageklassen bedeutet.

-

Praktische Schritte und Tools: Für Allokatoren, die TPA in Erwägung ziehen, gibt es ein paar praktische Schritte, um den Ansatz zu erproben:

-

Legen Sie ein Referenzportfolio oder eine Benchmark für den gesamten Fonds fest (falls noch keine vorhanden ist). Dabei kann es sich um ein vereinfachtes SAA handeln (z. B. ein 60/40- oder 70/30-Aktien/Anleihen-Mix oder ein "Beta-Portfolio", das auf die Risikotoleranz des Fonds abgestimmt ist). Die Referenz dient sowohl als Performance-Benchmark als auch als Risikoanker. Die aktiven Entscheidungen werden an dieser Referenz gemessen.

-

Erweitern Sie das Opportunity Set: Stellen Sie sicher, dass die Anlagepolitik Allokationen in ein breites Spektrum von Anlagearten und -strategien zulässt. TPA kann keinen Mehrwert schaffen, wenn Sie auf zwei oder drei Anlageklassen beschränkt sind. Viele führende Fonds haben sich auf Privatmärkte, Hedgefonds und Nischenstrategien spezialisiert, um die Diversifizierung zu erhöhen (natürlich unter Beachtung der Sorgfaltspflicht und der Größenbeschränkungen).

-

Definieren Sie Rollen und Ausschüsse neu: Ziehen Sie die Bildung eines funktionsübergreifenden Anlageausschusses in Betracht, der das Gesamtportfolio betrachtet und etwaige Unterausschüsse für einzelne Anlageklassen ergänzt. Einige Fonds richten ein Team für die Portfoliokonstruktion" ein, das sich von den Teams für die einzelnen Vermögenswerte unterscheidet und Vorschläge für den gesamten Fonds macht (z. B. Reduzierung des Aktienanteils und ggf. Aufstockung der Sachwerte). Dies hilft, die Risikobudgetierung zu zentralisieren.

-

Verbesserung der Analytik: Investieren Sie in Risikosysteme, die Engagements über das gesamte Portfolio hinweg aggregieren und Szenarioanalysen durchführen können. Tools wie Faktormodelle (z. B. MSCI Barra, Risikoparitätsmodelle) sowie interne Modelle für Liquiditäts- und Tail-Risiken sind von unschätzbarem Wert. Die Möglichkeit, zu simulieren, was passiert, wenn wir $X von Anlage A nach B verlagern, und die Auswirkungen auf Volatilität, Drawdown und Rendite zu sehen, ist das A und O für TPA-Entscheidungen.

-

Beginnen Sie mit Pilotübungen: Sie müssen nicht gleich am ersten Tag alles überarbeiten. Einige Family Offices beginnen zum Beispiel mit einer "Schatten-TPA " - sie behalten ihre SAA bei, aber parallel dazu schlägt das Team einen Handel für das gesamte Portfolio vor und verfolgt, wie dieser im Vergleich zur SAA abgeschnitten hätte. Wenn sichdie TPA-Methode im Laufe der Zeitbewährt (z. B. weil das Schattenportfolio einen Abschwung besser überstanden hat), gewinnt der Ausschuss das Vertrauen, diese Änderungen formell umzusetzen. Allmähliche Schritte können die Erweiterung von Rebalancing-Bändern, die Zulassung von opportunistischen Tilts oder die Delegation eines Teils des Fonds an ein Multi-Asset-Strategieteam mit einem TPA-Mandat umfassen.

-

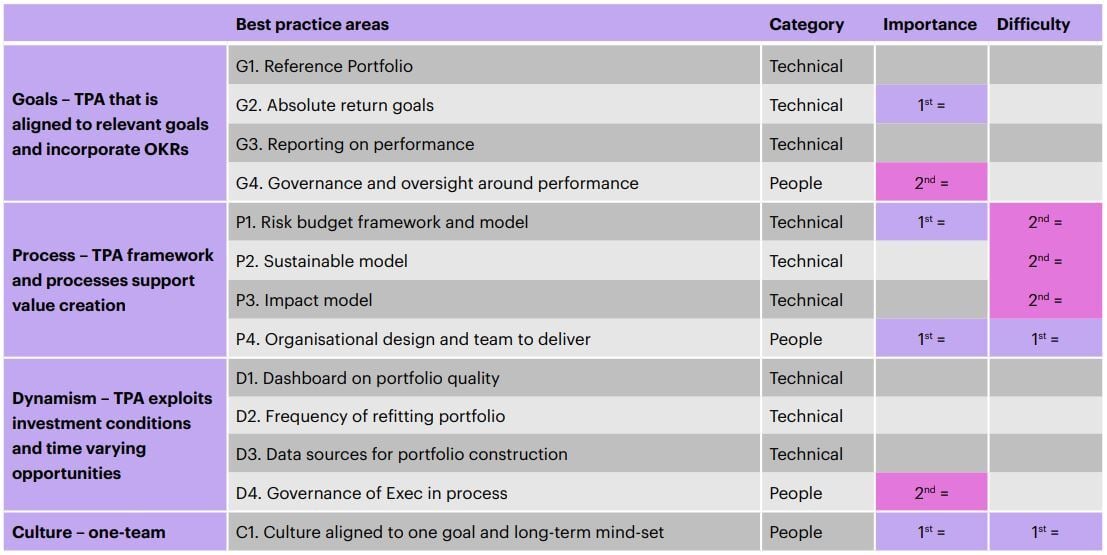

TPA-Checkliste für bewährte Praktiken

Quelle: Thinking Ahead Institute, WTW

Schlussfolgerung: Auf dem Weg zum "besten Portfolio" eines Allokateurs

Der Total Portfolio Approach ist zwar überzeugend, aber seine Umsetzung ist alles andere als einfach. Viele Vermögenseigentümer stellen fest, dass der Übergang von einem traditionellen SAA-Rahmen mehrere strukturelle Hürden überwinden muss:

-

Überarbeitung der Governance: Vorstände und Ausschüsse, die an feste politische Gewichtungen gewöhnt sind, können sich dagegen sträuben, Flexibilität an die Anlageteams zu delegieren. TPA erfordert einen Kulturwandel in der Aufsicht - von der Überwachung einzelner Benchmarks zur Bewertung der Gesamtergebnisse des Fonds. Dieser Wandel kann politisch und operativ heikel sein.

-

Daten und Analysen: Eine Gesamtbetrachtung des Portfolios erfordert anspruchsvollere Systeme. Vielen Organisationen fehlt es an integrierten Risiko- und Leistungsanalysen, die Engagements über Anlageklassen, Faktormodelle und Liquiditätsprofile hinweg zusammenfassen können. Der Aufbau oder die Beschaffung dieser Tools ist kostspielig und zeitaufwändig.

-

Teamstruktur und Anreize: TPA erfordert eine funktionsübergreifende Zusammenarbeit, aber die meisten Anlageteams sind nach Anlageklassen organisiert. Silos aufzubrechen, eine gemeinsame Verantwortlichkeit zu schaffen und die Anreize an der Gesamtperformance des Fonds auszurichten, bedeutet oft ein Überdenken der Vergütungs- und Berichtslinien.

-

Liquiditätsmanagement: Die Ausweitung auf illiquide Vermögenswerte bei gleichzeitiger Wahrung der Flexibilität ist ein Balanceakt. Ohne ein diszipliniertes Liquiditätsbudget und Stresstests können TPA-Portfolios in Abschwungphasen weniger agil sein.

-

Kommunikation mit den Interessengruppen: Es ist nicht einfach, Treuhändern, Begünstigten oder Familienoberhäuptern die TPA zu erklären. Die Abkehr von vertrauten Maßstäben wie "60/40" kann zu Unbehagen führen. Der Erfolg hängt von einer klaren Kommunikation der Ziele, der Risikobudgets und des Mehrwerts der TPA ab.

In der Praxis haben die erfolgreichsten Anwender - wie der NZ Super Fund, CPP Investments und der australische Future Fund - viel in Governance-Reformen, Analysen und Kulturveränderungen investiert, bevor sie die Früchte ernten konnten. Für andere, Ein kleiner Anfang (z. B. mit Pilot-"Schatten"-TPA-Portfolios oder breiteren Rebalancing-Bändern) kann den Übergang erleichtern und gleichzeitig Glaubwürdigkeit schaffen.

Der Total Portfolio Approach ist eine Weiterentwicklung der Vermögensallokation - er konzentriert sich auf den Wald, nicht auf die Bäume. Für CIOs und Family-Office-Allokatoren bietet er eine Möglichkeit, widerstandsfähigere Portfolios aufzubauen, indem alle Investitionen durch eine Linse betrachtet werden und das Kapital dorthin gelenkt wird, wo es den größten Mehrwert bringt. In den sich wandelnden Regimen von heute ist eine Mischung aus Setzen und Vergessen unwahrscheinlich, um zu gedeihen. TPA erfordert eine stärkere Governance, bessere Risikoinstrumente und eine Kultur der Zusammenarbeit - das ist nichts für schwache Nerven.

Der potenzielle Nutzen ist beträchtlich: höhere risikobereinigte Renditen und größeres Vertrauen in die Steuerung der Volatilität. Auch ohne die SAA vollständig aufzugeben, kann die Übernahme von TPA-Elementen - wie die Trennung der Referenzpolitik von aktiven Entscheidungen oder die Ausweitung der Flexibilität an den Rändern - die Ergebnisse verbessern. Der Schlüssel liegt darin, Selbstgefälligkeit zu vermeiden und Portfolios zu entwerfen, die sich weiterentwickeln können. Letztendlich ist das beste Portfolio dasjenige, das den Auftrag zu allen Jahreszeiten erfüllt, und TPA ist ein praktischer Weg, um dieses Ziel zu erreichen.

Resonanz insights in your inbox...

Get the research behind strategies most professional allocators trust, but almost no-one explains.